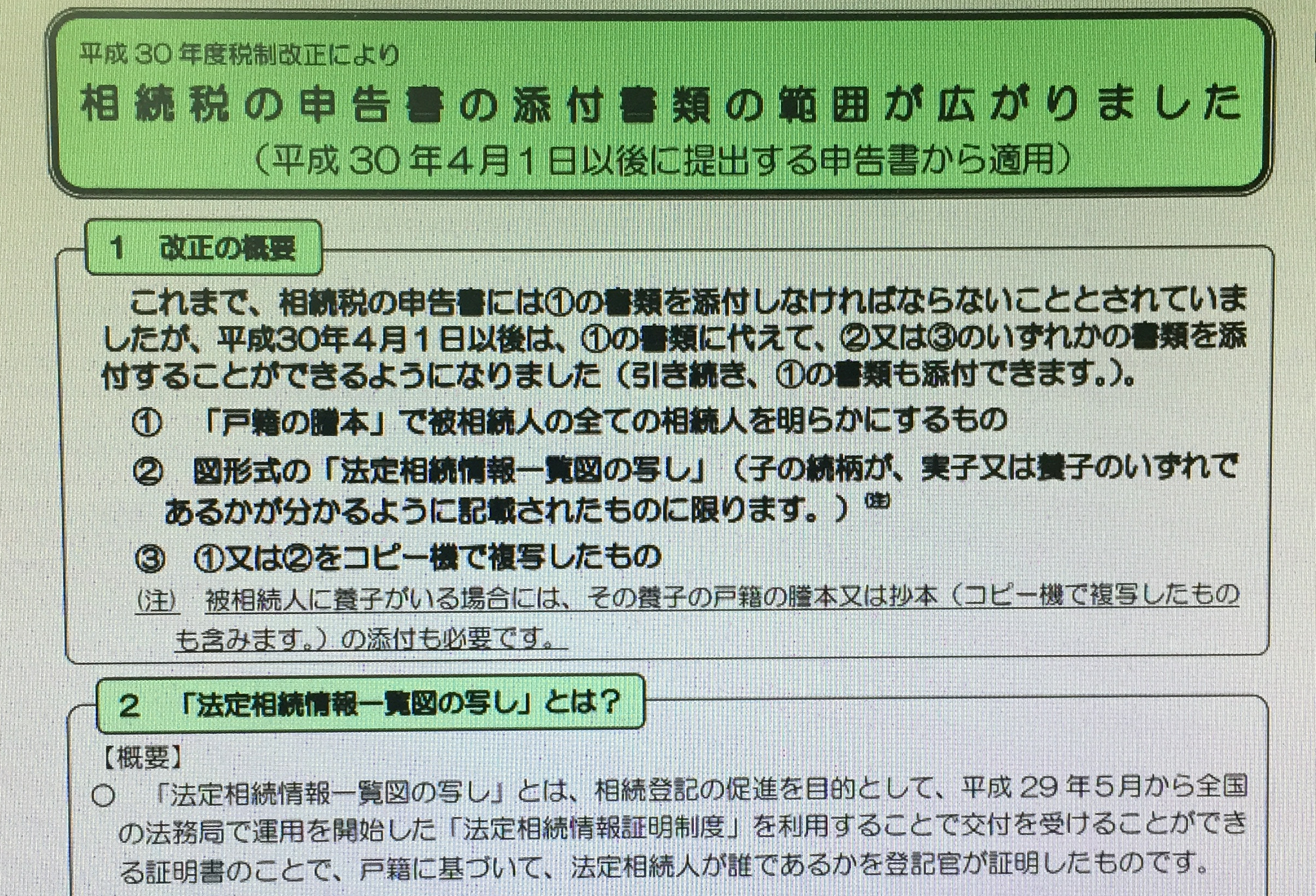

平成30年税制改正により、平成30年4月1日以降に提出する相続税申告書の添付書面として法定相続情報一覧図の写しが利用できようになりました。

ただし、子の続柄が実子又は養子のいずれかであるかが分かるように記載されている必要があります。

骨太の方針2017に「法定相続情報証明制度の利用範囲を拡大」が明記されていますので、今後も利用範囲は拡大していくことでしょう。

1.相続税申告書の添付書面として可能な相続を証する書面

| ①「戸籍の謄本」で被相続人の全ての相続人を明らかにするもの ②図形式の「法定相続情報一覧図の写し」(子の続柄が、実子又は養子のいずれであるかが分かるように記載されたものに限ります。) ③1又は2をコピー機で複写したもの |

2.法定相続情報一覧図の記載内容の変更(平成30年4月1日~)

上記に対応するため、法定相続情報一覧図へ相続人が被相続人の子や配偶者である場合は,原則として戸籍に記載される続柄(長男、長女、養子など)の記載が可能となりました。